Kostenlose Darlehensvertrag Vorlage [Word & PDF]

Ob ein Darlehen an ein Familienmitglied, eine Freundin oder einen Bekannten – Geld unter Privatpersonen zu verleihen ist häufiger, als man denkt. Damit aus einem Gefallen keine Streitigkeit wird, empfiehlt es sich, die Vereinbarung schriftlich in einem Darlehensvertrag festzuhalten. Wir stellen Ihnen eine kostenlose Darlehensvertrag Vorlage für die Schweiz zum Download bereit.

Inhalt dieses Beitrages

Was ist ein Darlehensvertrag?

Ein Darlehensvertrag ist eine schriftliche Vereinbarung zwischen zwei Parteien: dem Darlehensgeber (Gläubiger), der einen Geldbetrag zur Verfügung stellt, und dem Darlehensnehmer (Schuldner), der diesen Betrag zu einem späteren Zeitpunkt zurückzahlen muss. Im Unterschied zu einer Schenkung muss das geliehene Geld vollständig zurückerstattet werden – in der Regel zuzüglich vereinbarter Zinsen.

In der Schweiz ist das Darlehen im Obligationenrecht (OR), Art. 312 ff. geregelt. Grundsätzlich kann ein Darlehensvertrag auch mündlich abgeschlossen werden. Im Streitfall ist jedoch die schriftliche Form entscheidend, da sie als Beweis dient. Gerade unter Privatpersonen – in der Familie, im Freundeskreis oder unter Arbeitskollegen – lohnt sich deshalb immer eine schriftliche Darlehensvertrag Vorlage.

Darlehensvertrag Vorlagen

Download ↓

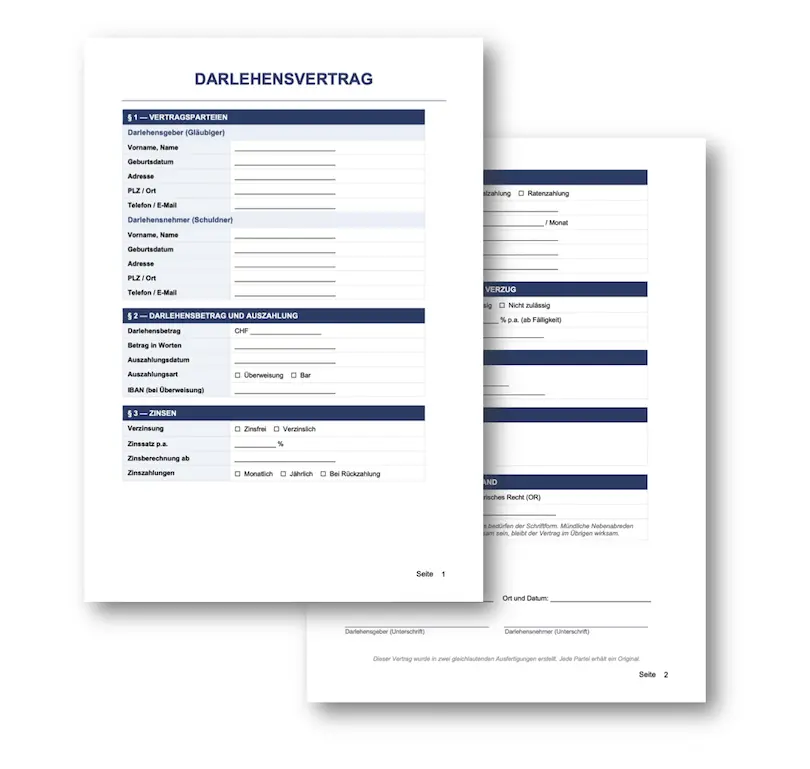

Darlehensvertrag Vorlage [Word]

- Vollständige Vorlage für private Darlehen unter Privatpersonen

- Alle relevanten Paragrafen: Vertragsparteien, Betrag, Zinsen, Rückzahlung, Sicherheiten

- Felder für zinsfreie oder verzinsliche Vereinbarungen

- Optionen für Einmalrückzahlung oder Ratenzahlung

- Vorlage kann frei angepasst werden

- Format: A4, Word (.docx)

Download ↓

Darlehensvertrag Vorlage [Handschriftlich / PDF]

- Übersichtliche Vorlage zum Ausdrucken und handschriftlichen Ausfüllen

- Klare Struktur mit vorgedruckten Feldern für alle wichtigen Angaben

- Checkboxen für zinsfrei/verzinslich, Rückzahlungsart und Sicherheiten

- Geeignet für einfache Darlehen ohne PC-Zugang

- Format: A4, PDF

Anleitung Darlehensvertrag Vorlage nutzen

So füllen Sie die Darlehensvertrag Vorlage korrekt aus:

- Laden Sie die gewünschte Vorlage herunter und öffnen Sie diese mit Word (oder einem kompatiblen Programm) oder drucken Sie die PDF-Vorlage aus.

- Vertragsparteien erfassen: Tragen Sie die vollständigen Daten beider Parteien ein: Vorname, Name, Geburtsdatum, Adresse und Kontaktdaten.

- Darlehensbetrag und Auszahlung festhalten: Geben Sie den genauen Betrag in Zahlen und in Worten an. Vermerken Sie das Auszahlungsdatum und die Zahlungsart (Überweisung oder Bar).

- Zinsen vereinbaren: Entscheiden Sie, ob das Darlehen zinslos oder verzinslich ist. Bei Zinsen: Zinssatz, Berechnungsbeginn und Zahlungsturnus (monatlich, jährlich, bei Rückzahlung) eintragen.

- Rückzahlung festlegen: Wählen Sie zwischen Einmalzahlung und Ratenzahlung. Bei Ratenzahlung Ratenbetrag, erste und letzte Rate sowie die IBAN des Darlehensgebers eintragen.

- Sicherheiten klären: Falls vereinbart, Bürgschaft oder Pfand eintragen. Bei kleinen Beträgen unter CHF 5’000 sind Sicherheiten oft nicht nötig.

- Unterschriften: Beide Parteien unterschreiben den Vertrag an Ort und Datum. Jede Partei erhält ein Original.

Hinweis: Vorla.ch stellt Vorlagen und Informationen zur Verfügung, ersetzt jedoch keine Rechtsberatung. Bei grossen Beträgen, komplexen Sicherheiten oder Unsicherheiten lohnt sich eine juristische Abklärung.

Was gehört in einen Darlehensvertrag?

Ein vollständiger Darlehensvertrag sollte folgende Punkte regeln:

- Vertragsparteien: Vollständige Personalien von Darlehensgeber und Darlehensnehmer

- Darlehensbetrag: Exakter Betrag in Zahlen und in Worten

- Auszahlungsmodalitäten: Datum, Zahlungsweg (Überweisung oder Bar), IBAN

- Zinsen: Zinssatz, Berechnungsbeginn und Zahlungsturnus (oder ausdrücklich zinslos)

- Rückzahlung: Fälligkeitsdatum, Einmalzahlung oder Ratenzahlung mit konkreten Beträgen und Terminen

- Vorzeitige Rückzahlung: Ob und unter welchen Bedingungen zulässig

- Verzug: Verzugszinssatz und allfällige Mahngebühren

- Sicherheiten: Bürgschaft, Pfand oder keine Sicherheit

- Gerichtsstand und anwendbares Recht: In der Regel Schweizer Recht (OR)

- Unterschriften: Ort, Datum und Unterschrift beider Parteien

Darlehenssumme und Auszahlung

Die Darlehenssumme sollte so hoch wie nötig, aber so gering wie möglich sein – denn je grösser das Darlehen, desto höher die finanzielle Belastung für den Darlehensnehmer. Orientieren Sie sich beim Festlegen des Betrages am konkreten Verwendungszweck und prüfen Sie im Voraus, ob die monatlichen Rückzahlungsraten für den Darlehensnehmer realistisch tragbar sind.

Darlehensgeber und Darlehensnehmer können auch einen Verwendungszweck vereinbaren – beispielsweise «für den Kauf eines Fahrzeugs». In diesem Fall darf das Geld ausschliesslich für diesen Zweck eingesetzt werden. Bei Zuwiderhandlung empfiehlt es sich, im Vertrag ein Kündigungsrecht des Darlehensgebers festzuhalten.

Zinsen

Ein privates Darlehen kann zinslos oder verzinslich vereinbart werden. Wird kein Zinssatz festgehalten, gilt das Darlehen in der Schweiz grundsätzlich als zinslos – es sei denn, eine andere Abrede wurde getroffen.

Bei einem verzinslichen Darlehen sind folgende Punkte im Vertrag zu regeln:

- Zinssatz in Prozent pro Jahr (p.a.)

- Berechnungsbeginn (ab Auszahlungsdatum oder vereinbartem Datum)

- Zahlungsturnus: monatlich, jährlich oder bei der Rückzahlung

Bei höheren Darlehensbeträgen empfiehlt es sich, vorgängig einen Steuerberater beizuziehen – denn Zinszahlungen können unter Umständen steuerlich relevant sein.

Rückzahlung

Die Rückzahlung kann auf verschiedene Arten vereinbart werden:

- Einmalzahlung: Der gesamte Betrag wird zu einem bestimmten Datum vollständig zurückbezahlt. Dies ist bei kleineren Beträgen die einfachste Lösung.

- Ratenzahlung: Der Betrag wird in regelmässigen Raten getilgt (monatlich, quartalsweise oder jährlich). Der Vertrag sollte Ratenbetrag, Zahlungsturnus sowie das Datum der ersten und letzten Rate festhalten.

Es ist für beide Seiten sinnvoll, eine feste Laufzeit zu vereinbaren. Der Darlehensgeber kann so mit dem zurückfliessenden Kapital planen, und der Darlehensnehmer überblickt die verbleibende Restschuld. Ist keine feste Fälligkeit vereinbart, muss der Vertrag zunächst gekündigt werden, bevor die vollständige Rückzahlung eingefordert werden kann.

Gerät der Darlehensnehmer in Zahlungsverzug, greift der im Vertrag vereinbarte Verzugszinssatz. Dieser beginnt ab dem Fälligkeitsdatum zu laufen und gilt zusätzlich zu den vereinbarten Vertragszinsen.

Sicherheiten

Bei kleineren Beträgen bis CHF 5’000 bis 10’000 kann unter Umständen auf eine Sicherheit verzichtet werden – vorausgesetzt, die Bonität des Darlehensnehmers ist unbestritten gut. Bei grösseren Beträgen hingegen empfiehlt sich eine Absicherung:

- Bürgschaft: Eine dritte Person bürgt für die Rückzahlung des Darlehens. Wichtig: Bürgschaften über CHF 2’000 bedürfen gemäss Obligationenrecht (OR Art. 493) der öffentlichen Beurkundung und müssen handschriftlich unterzeichnet werden.

- Sicherungsübereignung: Der Darlehensnehmer übereignet dem Darlehensgeber einen Wertgegenstand (z.B. Schmuck, Fahrzeug, Uhren) als Sicherheit.

- Forderungsabtretung (Zession): Der Darlehensnehmer tritt eine bestehende Geldforderung gegenüber Dritten an den Darlehensgeber ab.

Rechtliche Grundlagen in der Schweiz

Das Darlehen ist in der Schweiz im Obligationenrecht (OR), Art. 312 bis 318, geregelt. Die wichtigsten gesetzlichen Grundsätze:

- Ein Darlehensvertrag kann formlos – also auch mündlich – geschlossen werden. Aus Beweisgründen ist die Schriftform jedoch dringend empfohlen.

- Ohne besondere Vereinbarung gilt ein Darlehen als zinslos (OR Art. 313).

- Ist keine Rückzahlungsfrist vereinbart, kann das Darlehen jederzeit zurückgefordert werden – jedoch mit einer Frist von sechs Wochen (OR Art. 318).

- Bei Bürgschaften über CHF 2’000 ist gemäss OR Art. 493 die öffentliche Beurkundung vorgeschrieben.

Hinweis: Die Angaben auf dieser Seite sind allgemeiner Natur und stellen keine Rechtsberatung dar. Bei komplexen oder grösseren Darlehensverhältnissen empfiehlt sich die Konsultation eines Rechtsanwalts oder Notars.

Häufige Fehler beim privaten Darlehen

- Kein schriftlicher Vertrag: Mündliche Absprachen sind im Streitfall kaum beweisbar. Halten Sie immer alles schriftlich fest.

- Unklare Rückzahlungsmodalitäten: Fehlt ein konkretes Datum oder ein Zahlungsplan, entstehen leicht Missverständnisse.

- Keine Verzugsregelung: Ohne vereinbarten Verzugszins und Mahngebühr ist die Handhabe im Verzugsfall schwierig.

- Fehlende Unterschriften: Beide Parteien müssen den Vertrag unterzeichnen – und jede erhält ein Original.

- Sicherheiten vergessen: Gerade bei grösseren Beträgen sollte eine Sicherheit nicht aus falscher Rücksicht weggelassen werden.

Quellen und weiterführende Links

- Webseite fedlex.admin.ch: Schweizerisches Obligationenrecht, Art. 312 ff. – Darlehen

- Webseite fedlex.admin.ch: Schweizerisches Obligationenrecht, Art. 493 – Bürgschaft

- Webseite cap.ch: Darlehensvertrag – Musterverträge für Privatkunden